Alors que les tendances du marché immobilier s’inversent légèrement et que les taux de crédit se stabilisent autour de 4% sur 20 ans, les stratégies consistant à créer de la richesse restent toujours pertinentes. D’un côté un moyen de générer des liquidités et de l’autre l’utilisation du crédit comme outil d’enrichissement.

Même si le contexte a bien évolué sur les deux dernières années, étudier une stratégie d’Owner Buy Out (OBO) peut être intéressant.

Je vous propose d’en étudier le contour, les incidences juridiques et fiscales et notamment à l’aune de la nouvelle procédure de l’abus de droit principalement fiscal, et d’en illustrer les intérêts tant économiques que d’organisation patrimoniale.

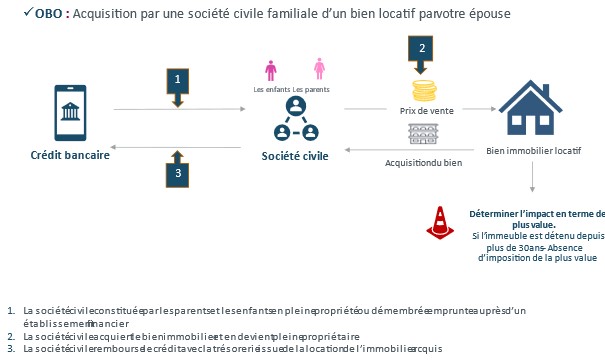

Un OBO immobilier consiste, pour le propriétaire d’un bien, à procéder à la cession de ce bien immobilier au profit d’une nouvelle société détenue par son groupe familial. La société s’endette alors auprès d’un établissement bancaire à hauteur du prix de cession (valeur de marché déterminée par un professionnel de l’immobilier) afin de financer l’acquisition du bien objet de la cession.

1. Identification des objectifs de la stratégie

Les avantages d’une opération de rachat de biens immobiliers à soi-même sont très différents :

- Profiter de l’effet de levier du crédit

- Dégager des liquidités avec le prix de cession et envisager une diversification de son patrimoine ou un projet d’investissement particulier

- Maîtriser son acquisition : vous savez ce que vous achetez…

- Organiser la détention du bien, par exemple avec la création d’une SCI

- Encadrer la fiscalité de ses revenus du patrimoine

- Transmettre à ses enfants un patrimoine en nue-propriété ou en pleine propriété

C’est dans la détermination des objectifs poursuivis par cette stratégie que vous trouverez toute la consistance de l’opération permettant de faire échec à une éventuelle qualification d’abus de droit. Cette stratégie doit avoir un sens pour le patrimoine des clients, dans l’organisation, la transmission, ou encore la diversification …

2. Un mécanisme à la fois financier et juridique

Le point de départ vient souvent d’une pression fiscale élevée, qui paraît même économiquement décorrélée, comparée à une fiscalité sur les revenus du patrimoine à 30% (Prélèvement Forfaitaire Unique) alors que la fiscalité sur les revenus fonciers peut aller jusqu’à 45 % (tranche marginale d’imposition maximale) et les prélèvements sociaux (17,2 % à ce jour, avec possibilité de déduire une fraction de la CSG des revenus de l’année suivante).

Dans le cadre de la seconde étape, il s’agit de faire refinancer le bien et ainsi de générer une nouvelle dette. La garantie pourra être réelle sur le bien, ou prendre la forme d’un compte courant bloqué ou encore d’un nantissement total ou partiel du prix de vente de l’immeuble par les parents.

Il s’agira donc de faire vendre un bien immobilier par des parents, au profit le plus souvent d’une société civile immobilière (SCI) constituée entre les parents et les enfants. La société ainsi constituée s’endette et verse ainsi le prix de vente du bien immobilier aux parents. Cette stratégie permet aux parents de rendre liquide un patrimoine qui ne l’était pas, et de conserver le bien immobilier dans le patrimoine familial.

Une telle stratégie nécessite une ingénierie juridique précise, notamment lors de la rédaction des statuts de la SCI, afin de prévoir des clauses d’agrément de nouveaux associés pour assurer l’équilibre familial, le cas échéant des clauses de sortie conjointe, des chaines de gérance, des pouvoirs élargis pour l’usufruitier en cas de démembrement de propriété … autant de dispositions afin d’organiser les statuts au mieux de l’intérêt familial.

3. Les enjeux patrimoniaux de l’opération et savant équilibrage pour une maîtrise des risques fiscaux

Il faut bien distinguer le cas de l’OBO portant sur un immeuble dont le propriétaire se réserve la jouissance, assorti de l’imputation d’un éventuel déficit foncier qui fait courir un risque d’abus de droit important. Le Conseil d’Etat (CE 8 février 2019) a ainsi pu considérer que l’administration fiscale était en droit de refuser la déduction des charges en cause sur le fondement de l’abus de droit.

Cette hypothèse est à distinguer du cas de l’OBO portant sur un immeuble loué à un tiers. Le risque d’abus de droit ne peut être totalement écarté mais ne doit pas non plus être surestimé, et peut être contourné en prenant des précautions simples et efficaces.

Il faut rappeler qu’il existe deux types d’abus de droit, l’abus de droit par fraude à la loi et l’abus de droit par fictivité de l’opération. En pratique, on pourra considérer que l’abus de droit par fraude à la loi sera caractérisé lorsque l’opération avait pour but principal ou exclusif d’éluder l’impôt en détournant la volonté du législateur. Ainsi l’abus de droit pourra être écarté lorsque des motifs déterminants autres que fiscaux diligente l’opération.

Dans le cas d’une stratégie d’OBO, des intérêts de structuration du patrimoine (une SCI pour gérer l’immeuble plutôt qu’une indivision), des intérêts économiques (dégager des liquidités pour mener des projets personnels ou professionnels) ou encore des intérêts de transmission (transmettre les parts de la SCI aux enfants ou petits-enfants) peuvent facilement être mis en avant.

Enfin l’abus de droit par fictivité qui impliquerait soit une fictivité de la vente, soit une fictivité de la société. Dans le cadre d’un OBO la vente aura bien lieu, il convient d’être vigilant sur la valeur du bien vendu qui devra être déterminé le plus justement possible sur la valeur du marché. Quant à la fictivité de la société, la tenue d’une comptabilité et la tenue d’assemblées générales notamment, permettront d’en assurer le formalisme juridique et comptable nécessaire.

Dans le cadre de ces opérations il est indispensable de réaliser un audit patrimonial précis qui permettra de déterminer non seulement les objectifs réels de l’opération d’OBO, et l’ensemble des flux liés à l’opération mais également de déterminer le cadre pour éviter tout risque d’abus de droit.

Stéphane ABSOLU

Ingénieur Patrimonial