Jusqu’à l’imposition de leurs revenus de l’année 2023, les associés de SEL peuvent se prévaloir de la jurisprudence qui leur permet d’imposer la totalité de leurs revenus au titre de leur rémunération de gérance. À compter de leurs revenus 2024, cette rémunération devra être ventilée entre leur rémunération de gérance (sans modification) et leur rémunération technique qui devra être imposée aux titres des Bénéfices Non Commerciaux. Le cas échéant, il sera nécessaire d’en tirer les conséquences en matière de cotisations sociales obligatoires et volontaires.

Le changement de jurisprudence de l’administration fiscale fin 2022 implique, qu’à compter de leurs revenus 2024, les rémunérations perçues par les associés d’une SEL, au titre de l’exercice de leur activité libérale dans cette société, sont, en principe, imposées dans la catégorie des bénéfices non commerciaux.

Nous attirons votre attention sur le fait que, le conseil national des barreaux a déposé un nouveau rescrit le 19 janvier 2024 contestant les principales conclusions du BOI-RES-BNC-000136 publié le 27/12/2023.

Concernant la qualité de professionnel exerçant

L’ordonnance n° 2023-77 vient réformer l’exercice des professions libérales réglementées en société dont l’entrée en vigueur sera le 1er septembre 2024.

L’article 1 : définition des professions libérales réglementées

Les professions libérales réglementées groupent les personnes exerçant à titre habituel, de manière indépendante et sous leur responsabilité, une activité ayant pour objet d'assurer, dans l'intérêt du client, du patient et du public, des prestations mises en oeuvre au moyen de qualifications professionnelles appropriées.

L’article 3 : définition du professionnel exerçant

Il s’agit de « la personne physique ayant qualité pour exercer sa profession ou son ministère, enregistrée en France conformément aux textes qui réglementent la profession, et qui réalise de façon indépendante des actes relevant de sa profession ou de son ministère. La seule réalisation d'actes de gestion ne confère pas la qualité de professionnel exerçant. »

Position SG

À compter du 1er septembre 2024, la seule réalisation d'actes de gestion ne confère pas la qualité de professionnel exerçant.

La rémunération au titre de l’activité technique permet de présumer que cette activité a bien été réalisée. A contrario, une absence complète de rémunération technique serait à même de faire présumer que la personne physique ne répond pas à la définition du professionnel exerçant et de s’interroger sur sa couverture au titre de la responsabilité civile.

Concernant la rémunération de dirigeants SEL

Sur la qualification de l'activité du professionnel exerçant en SEL (rémunération ou activité professionnelle)

La Cour de cassation, dans son arrêt du 9 février 2010, n° 08-15.191 a jugé que l’associé d’une SEL accomplit ses actes professionnels au nom et pour le compte de la société. Par conséquent, le professionnel associé d'une SEL n’est pas réputé exercer son activité en son nom propre et ne répond donc pas à la définition d’entrepreneur individuel. D’autant plus que le professionnel a, très souvent, apporté sa clientèle ou sa patientèle à la SEL, sous la forme d’un fonds d’exercice libéral lors de son arrivée dans le capital de cette dernière.

Dès lors, l’associé d’une SEL ne peut pas exercer l’option prévue à l’article 1655 sexies du CGI et ce, qu’il en soit directement l’associé ou qu’il détienne indirectement les titres de la SEL par l’intermédiaire d’une SPFPL.

Sur la nature de la rémunération des dirigeants SEL

Le rescrit BOI-RES-BNC-000136 rappelle que :

• Les règles applicables en matière de TVA constituent un corpus de droit autonome, régi par la directive 2006/112/CE du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée et éclairé par la jurisprudence de la Cour de justice de l’Union européenne. Elles ne sauraient, partant, dépendre d’une qualification aux fins de l'imposition à l’IR,

• La CJUE dans son arrêt du 29 septembre 2015 précise que le statut d’indépendant implique que la personne concernée accomplisse ses activités en son nom, pour son propre compte et sous sa propre responsabilité, en supportant le risque économique lié à l’exercice de l’activité en cause,

• En l’occurrence, les SEL exercent la profession qui constitue leur objet social par l’intermédiaire des associés ayant qualité pour exercer cette profession. Or, même si l’associé répond de ses actes, ce seul constat ne suffit pas à établir qu’il supporte le risque économique propre à cette activité. D’ailleurs, il n’entre pas, du point de vue de la TVA, en rapport juridique avec les clients de la société.

Position SG

Dès les sommes versées par les SEL à leurs dirigeants ont bien la nature des rémunérations.

Il nous semble qu’il convient d’en tirer les conséquences. Ainsi, le professionnel n’a pas, au titre des sommes versées pour ses actes techniques, la qualité d’activité professionnelle. Il n’est donc pas un entrepreneur indépendant :

• Sa rémunération doit donc faire l’objet d’un procès-verbal de décision de rémunération et n’a donc pas à supporter la TVA,

• Les facilités de paiement offertes au professionnel pour le paiement de ses charges sociales s’analysent pour l’entité comme un complément de salaire,

• Le professionnel n’étant pas un entrepreneur individuel, il n’a pas l’obligation :

- D’indiquer sur ses documents à l’égard des tiers la mention E.I. ou Entrepreneur Individuel devant ou après son nom,

- D’avoir un compte bancaire spécifique pour recevoir sa rémunération technique.

• Le professionnel ne peut demander à être assimilé à une EURL et ne peut donc pas opter pour l’IS.

Attention, le fait que le professionnel facture à son nom des prestations de services à la SEL (facturation ou rétrocession d’honoraire) nécessiterait d’analyser sa situation en considérant les sommes versées comme issues d’un contrat de sous-traitance et non plus de rémunération.

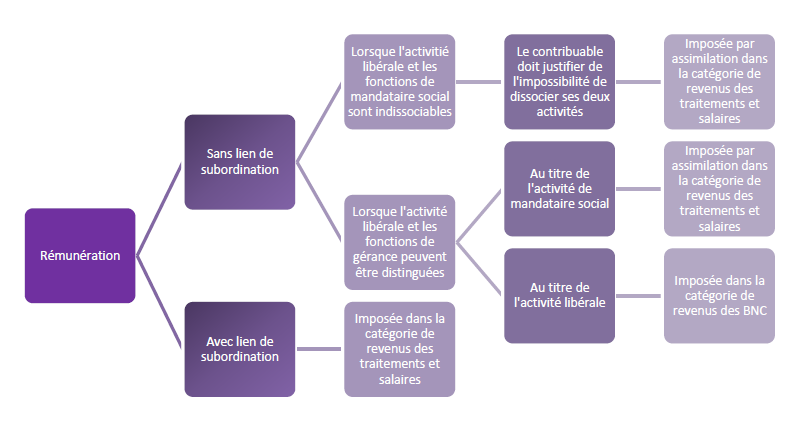

Sur la distinction entre rémunération "technique" et rémunération de mandataire social

Le Conseil d’État a jugé, pour un associé non-dirigeant de SELAFA (CE, décision du 16 octobre 2013, n° 339822, ECLI:FR:CESSR:2013:339822.20131016) et pour un associé dirigeant de SELAS (CE, décision du 8 décembre 2017, n° 409429, ECLI:FR:CECHR:2017:409429.20171208), que les rémunérations perçues au titre de l’exercice d’une activité libérale dans la société dont ils sont associés sont imposables dans la catégorie des bénéfices non commerciaux, sauf à démontrer que cette activité professionnelle est exercée dans des conditions traduisant l’existence, à l’égard de la société, d’un lien de subordination caractérisant une activité salariée, conduisant, par exception, à imposer les revenus tirés de cette activité dans la catégorie des traitements et salaires. Ces décisions sont transposables à l’ensemble des associés de SEL.

Jusqu’à l’imposition des revenus de l’année 2023, les associés de SEL pouvaient se prévaloir du I-C-3 § 110 du BOI-BNC-DECLA-10-10-20220511 dans sa version antérieure à la publication du 15 décembre 2022 pour justifier l’imposition des rémunérations qu’ils perçoivent à raison de l’exercice de leur activité libérale dans ces sociétés dans la catégorie des traitements et salaires ou, pour ce qui concerne les gérants majoritaires de SELARL et les associés gérants de SELCA, dans les conditions prévues à l’article 62 du CGI.

À compter des revenus de l’année 2024, ces mêmes personnes doivent :

• Justifier de l’impossibilité de dissocier leurs pratiques libérales de leur activité de mandataire social, dans ce cas l’ensemble de leur rémunération est imposée selon les règles des mandataires sociaux (modulo la question des professionnels exerçant voir infra),

• Justifier d’un lien de subordination, dès lors leur rémunération est donc imposée dans la catégorie des traitements et salaires.

Dans tous les autres cas, il est désormais nécessaire de ventiler la rémunération entre les actes techniques (BNC) et l’activité de mandataire social (assimilé TS).

Sur l'importance relative de la rémunération de mandataire social

Pour mémoire, il est rappelé que conformément aux dispositions du 1° du 1 et au 5 de l'article 39 du CGI, les rémunérations ne sont admises en déduction des résultats imposables que dans la mesure où elles correspondent à un travail effectif et ne sont pas excessives eu égard à l'importance du service rendu. Par ailleurs cette définition s’applique aussi pour les contribuables imposés à l’IS.

Le § 530 du BOI-RSA-GER-10-30 rappelle que les fonctions de gérant ont celles allouées à raison des tâches qui ne sont pas réalisées dans le cadre libéral, à savoir :

• Convocation d’assemblée,

• Représentation de la société dans les rapports avec les associés et à l’égard des tiers,

• Décision de déplacement du siège social de la société, etc…

A contrario, sont exclues de l’activité de mandataire social, les tâches de nature administrative qui sont inhérentes à la pratique de l’activité libérale telles que :

• La facturation du client ou du patient,

• L’encaissement,

• Les prises de rendez-vous,

• Les approvisionnements de fournitures,

• La gestion des équipes,

• La rédaction de documents tels que des ordonnances de prescription.

Le § 550 du BOI-RSA-GER-10-30 stipule qu’il est admis qu’une part de 5 % de la rémunération d’ensemble perçue par les mandataires sociaux, puisse représenter la part consacrée à l’activité de mandataire social.

Position SG

Les rémunérations perçues au titre de l’année 2023 peuvent continuer à être imposées dans les conditions prévues à l’article 62 du CGI.

À compter des revenus de l’année 2024, il conviendra de ventiler la rémunération entre actes « techniques » et actes de mandataires sociaux. Par ailleurs ces deux rémunérations entrent dans le droit commun de la déductibilité des rémunérations (travail effectif et montant non manifestement excessif).

Dès lors que le contribuable souhaite affecter plus de 5 % de la totalité de ses revenus à sa rémunération de mandataire social, il nous semble crucial de pouvoir justifier du temps réellement passé au titre de la rémunération de mandataire sociale afin que celle-ci soit déductible dans la SEL.

Sur l'imposition de la rémunération technique au régime Micro

Le paragraphe 110 du BOI-BNC-DECLA-10-10 stipule que « les associés des sociétés d'exercice libéral (SEL) mentionnées à l'article 2 de la loi n° 90-1258 du 31 décembre 1990 modifiée relative à l'exercice sous forme de société des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participation financières de professions libérales peuvent relever du régime micro-BNC lorsque les rémunérations qu’ils perçoivent sont imposées dans cette catégorie. »

Le BOI-RES-BNC-000136 reprend cet argumentaire en précisant que :

• « Les associés des SEL n’étant pas expressément exclus du régime « micro-BNC », ils peuvent en bénéficier dès lors que les rémunérations qu’ils perçoivent sont imposées dans la catégorie des BNC et qu’ils respectent les conditions de seuil de recettes prévues par ce régime. »

• « Pour l'appréciation du seuil d'application du régime « micro-BNC », il convient de retenir la rémunération versée par la SEL, en y réintégrant le cas échéant les dépenses professionnelles de l'associé acquittées en son nom et pour son compte par la SEL, au titre de l'année civile précédente et/ou de la pénultième année, qui auraient été déclarées dans la catégorie des BNC si elles avaient été perçues à compter de 2024. »

Sur les modalités de déduction des cotisations de type "Madelin" prévues à l'article 154 bis du CGI

Ni la lettre de la loi ni son interprétation par la jurisprudence ne permettent la déduction des cotisations « Madelin » de revenus déclarés dans la catégorie des traitements et salaires. Le fait que le contribuable se soit prévalu de la réponse ministérielle Cousin est sans incidence sur la détermination de l’assiette imposable de l’impôt sur le revenu. Ainsi, le contribuable dont les revenus seraient uniquement imposés dans la catégorie des traitements et salaires ne peut demander la déduction de ces cotisations.

Sur l'éligibilité des associés de SEL aux dispositifs d'épargne salariale

Les dispositifs d'épargne salariale s'adressent en premier lieu aux salariés. Cependant la loi a ouvert progressivement le bénéfice des dispositifs d’épargne salariale aux dirigeants dans les entreprises employant au moins un salarié en sus d’eux-mêmes et moins de 250 salariés.

La liste des dirigeants pouvant bénéficier de l’épargne salariale est précisée par l’article L. 3312-3 du code du travail (C. trav.) pour l’intéressement, par l'article L. 3323-6 du C. trav. et l'article L. 3324-2 du C. trav. pour la participation et par l'article L. 3332-2 du C. trav. pour les plans d’épargne salariale. Il s’agit des chefs de ces entreprises, de son conjoint ou son partenaire lié par un pacte civil de solidarité s'il a le statut de conjoint collaborateur ou de conjoint associé, des présidents, directeurs généraux, gérants ou membres du directoire s'il s'agit de personnes morales.

S’agissant des professionnels libéraux exerçant dans une SEL, si, dans certains cas, ils bénéficient du régime social d’assimilés-salariés, ils ne peuvent pas prétendre aux dispositions du code du travail concernant les salariés.

Néanmoins, rien ne s’oppose à ce qu’ils bénéficient des dispositifs d’épargne salariale en tant que dirigeant dans les cas prévus par la loi, à savoir s’ils ont le statut de présidents, directeurs généraux, gérants ou membres du directoire de la société.

Sur les déclarations à établir au titre des rémunérations

Dans le BOI-RES-BNC-000136, les revenus techniques 2024 doivent être déclarés de la façon suivante :

• Les revenus techniques pouvant bénéficier du régime Micro-BNC devront être déclarés sur la 2042,

• Les revenus techniques pouvant bénéficier du régime de la déclaration contrôlée devront l’être sur une déclaration 2035.

Position SG

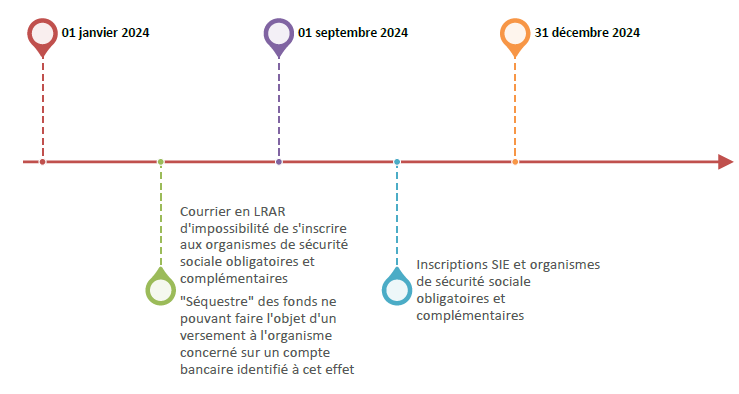

Sur l’inscription

Il nous semble judicieux d’attendre la rentrée de septembre 2024 pour commencer les démarches d’inscription afin :

• De laisser le temps à l’administration de s’organiser,

• De se laisser le temps pour que les formalités soient faites en fonction du temps de traitement du guichet unique.

Cependant, il nous semble nécessaire de créer que les comptes auprès des institutions avant l’année 2025. En effet nous craignons qu’il ne soit pas possible de régulariser des opérations rattachées une période où le contribuable n’était pas inscrit.

Il nous semble que cette démarche puisse être dupliquées en matière d’organisme de sécurité sociale le cas échéant.

Par ailleurs, il nous semble nécessaire de donner date certaine à laquelle le contribuable a commencé à percevoir des revenus techniques :

• Contactant le SIE, pour constater l’impossibilité de s’inscrire au guichet unique et/ou la mise en oeuvre du procéder au versement de l’acompte (PAS),

• Contactant les organismes de sécurités sociales pour constater l’impossibilité de déclarer de s’inscrire auprès d’eux et de procéder aux déclarations et versements nécessaires.

Les sommes concernées devraient faire l’objet d’un dépôt sur un compte bancaire identifiés dans les délais impartis prévus pour les régimes concernés.

Sur la déclaration 2035

Ainsi, il nous semble qu’en matière de régime réel, il faille prendre en compte les éléments suivants :

Au titre des recettes :

• La rémunération technique brute du professionnel (c.-à-d. la rémunération et les charges sociales correspondantes payées directement par la SEL).

Au titre des dépenses :

• Les charges sociales des professionnels,

• Les éventuelles IK correspondantes aux déplacements du professionnel jusqu’à son lieu de travail (à due proportion de la rémunération technique par rapport à la rémunération totale,

• Les frais d’établissement de comptabilité et de liasse fiscale.

Pour aller plus loin

BOI-RES-BNC-000136 : RES - RSA - BNC - TVA - IF - Régime fiscal applicable aux associés de sociétés d'exercice libéral.

BOI-RSA-GER-10-30 : RSA - Rémunérations allouées aux gérants et associés de certaines sociétés - Champ d'application - Personnes et rémunérations non concernées.

BOI-BIC-CHAMP-70-10 : BIC - Champ d'application et territorialité - Personnes imposables - Entrepreneurs individuels.

BOI-TVA-CHAMP-10-10-60 : TVA - Champ d'application et territorialité - Opérations imposables - Opérations imposables en raison de leur nature - Application des principes aux activités libérales.

BOI-IF-CFE-10-10-10 : IF - Cotisation foncière des entreprises - Champ d'application - Personnes passibles de la CFE - Personnes physiques ou morales.

BOI-BNC-BASE-40-60-50-10 : BNC - Base d'imposition - Dépenses - Frais généraux - Charges sociales personnelles - Champ d'application (mise à jour en cours de rédaction).

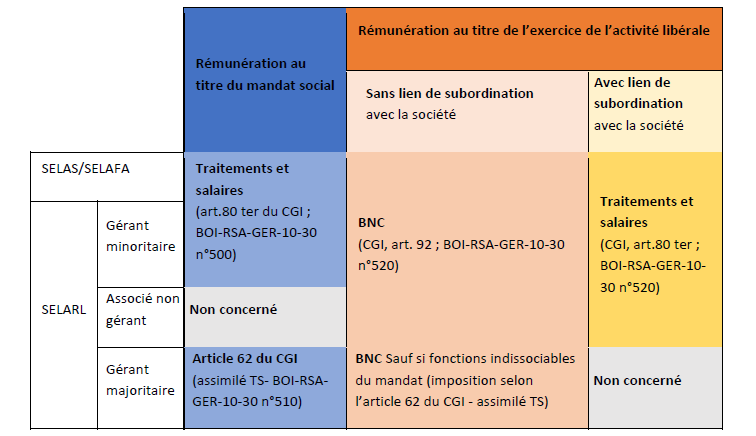

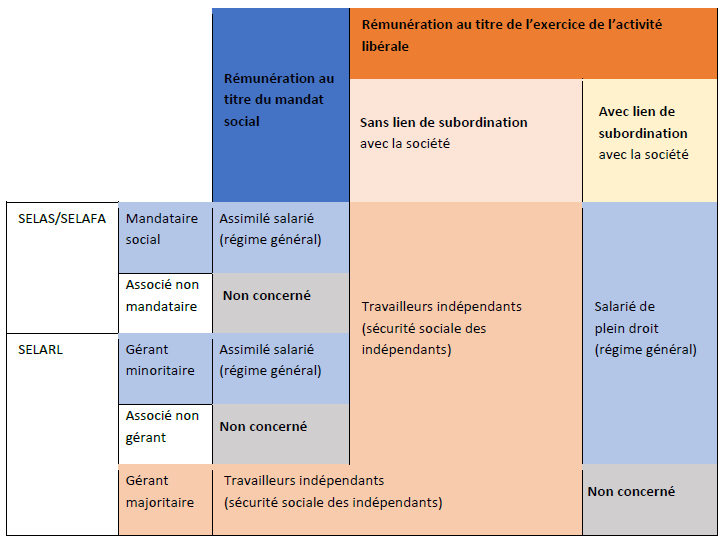

Synthèse des principes de la fiscalité en matière d’impôt sur le revenu des dirigeants de SEL sur la base des § 510 et suivant de BOI-RSA-GER-10-30

Tableau de synthèse du traitement fiscal des différentes catégories de revenus

des dirigeants de SEL

des dirigeants de SEL

Tableau de synthèse du traitement fiscal des différentes catégories de revenus

des dirigeants de SEL

des dirigeants de SEL

Proposition de chronologie des formalités à effectuer en 2024