La loi de finances pour 2025, promulguée le 14 février 2025, introduit de nombreuses mesures fiscales destinées à redresser les comptes publics de 50 Md€ et à ramener le déficit public à 5,4 % du PIB pour 2025. En l’absence de date d’effet spécifique, les mesures ci-dessous sont effectives à compter du 16 février 2025. Cette fiche synthétise les principales dispositions applicables aux particuliers et aux entreprises.

Mesures fiscales pour les particuliers

Revalorisation du barème de l’impôt sur le revenu

Les tranches du barème sont revalorisées de 1,8 % pour compenser l’inflation.

Revalorisation des retraites de base

Les pensions de retraite de base seront augmentées de 2,2 % au 1er janvier 2025, afin de préserver le pouvoir d’achat des retraités.

Extension du prêt à taux zéro (PTZ)

Le PTZ est élargi à tous les logements neufs sur l’ensemble du territoire jusqu’au 31 décembre 2027, facilitant l’accès à la propriété pour les primoaccédants.

Modification du Plan Épargne Logement (PEL)

Le taux d’intérêt annuel des nouveaux PEL ouverts à partir du 1er janvier 2025 est fixé à 1,75 %, contre 2,25 % précédemment.

Exonération des pourboires

Les pourboires versés par les clients sont exonérés de cotisations sociales et d’impôt sur le revenu pour l’année 2025.

Augmentation des droits de mutation à titre onéreux (DMTO)

Les départements ont désormais la possibilité d’augmenter de 0,5 point les DMTO sur les achats immobiliers, portant le taux maximal à 5 %. Cette mesure, applicable à partir du 1er avril 2025, vise à accroître les ressources des collectivités locales. Les primoaccédants à la propriété de leur résidence principale peuvent toutefois bénéficier d’exonérations spécifiques.

Exonération des droits de mutation pour les dons familiaux destinés au logement

Entre le 1er janvier 2025 et le 31 décembre 2026, les dons d’argent effectués au profit d’un enfant, petit-enfant, arrière-petit-enfant ou, en l’absence de descendance, d’un neveu ou d’une nièce, sont exonérés de droits de mutation à titre gratuit. Cette exonération est limitée à 100 000 € par donateur et par bénéficiaire, avec un plafond global de 300 000 € par bénéficiaire.

Pour en bénéficier, les sommes reçues doivent être utilisées dans les 6 mois pour l’achat ou la construction d’un logement neuf (ou en l’état futur d’achèvement) ou pour des travaux éligibles à MaPrimeRénov’ sur la résidence principale du bénéficiaire.

L’exonération sera annulée si le bien n’est pas conservé comme résidence principale ou mis en location pour un usage d’habitation principale durant au moins 5 ans.

Renforcement du malus écologique sur les véhicules polluants

Le « malus CO2 » est progressivement durci, avec une taxation qui débutera dès 103 g/km de CO2 en 2027, et un tarif maximal pouvant atteindre 90 000 €. De plus, un « malus masse » s’applique aux véhicules dépassant 1 500 kg, encourageant ainsi à l’achat de véhicules plus légers et moins polluants.

Contribution différentielle sur les hauts revenus (CDHR)

Les contribuables dont le revenu fiscal de référence (RFR) dépasse 250 000 € (500 000 € pour un couple) seront soumis à une imposition minimale de 20 % de RFR ajusté pour leurs revenus perçus en 2025.

Mesures fiscales pour les entreprises

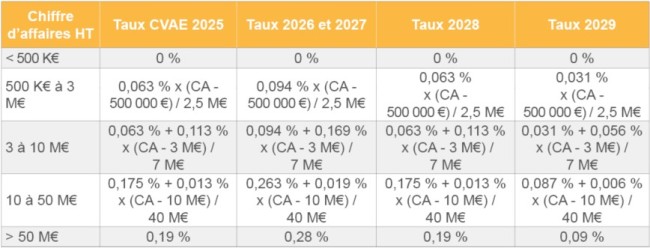

Report de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE)

Initialement prévue pour 2027, la suppression progressive de la CVAE est reportée à 2030.

Taux de TVA sur les travaux de rénovation énergétique

À compter du 1er mars 2025, la TVA sur l’installation de chaudières à combustibles fossiles passera au taux normal de 20 %.

Cependant, les prestations d’entretien et de réparation de ces équipements continueront à bénéficier d’un taux réduit, tout comme leur installation si un devis a été signé et un acompte versé avant cette date.

Prolongation de l’abattement pour les dirigeants de PME partant à la retraite

Les dirigeants de PME cédant leurs titres et partant à la retraite dans les 2 ans avant ou après la cession peuvent bénéficier d’un abattement de 500 000 € sur la plus-value réalisée.

Pour en profiter, ils doivent avoir exercé une fonction de direction pendant au moins 5 ans, détenir au moins 25 % du capital et cesser toute activité dans l’entreprise dans les 2 ans suivant la cession.

Initialement prévu jusqu’au 31 décembre 2024, cet avantage fiscal est prolongé jusqu’au 31 décembre 2031.

Modification de la fiscalité des locations meublées non professionnelles (LMNP)

Les plus-values réalisées lors de la revente d’un bien en LMNP intégreront les amortissements déduits antérieurement, augmentant la base imposable. Toutefois, certains logements comme ceux situés dans certaines résidences-services ne seront pas concernés par cette suppression. (cf. exemple annexe 1 : exemple de calcul de la plus-value)

Prorogation et ajustement du crédit d’impôt innovation (CII)

Le CII est prolongé jusqu’en 2027, avec un taux réduit de 30 % à 20 % pour les dépenses engagées à partir du 1er janvier 2025, soutenant ainsi les PME dans leurs efforts d’innovation.

Contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE)

Les sociétés réalisant un chiffre d’affaires supérieur à 1 Md€ sont soumises à une surtaxe temporaire sur leurs bénéfices, avec des taux de 20,6 % pour les entreprises dont le chiffre d’affaires est compris entre 1 et 3 Md€ ou 41,2 % pour les entreprises dont le chiffre d’affaires est supérieur à 3 Md€.

Taxe sur les rachats d’actions en vue de les annuler

Une nouvelle taxe de 8 % cible les entreprises dont le chiffre d’affaires est supérieur à 1Md€ qui rachètent leurs propres actions pour les annuler, pratique augmentant la valeur des actions restantes.

Augmentation de la taxe de solidarité sur les billets d’avion (TSBA)

À partir du 1er mars 2025, cette taxe augmente, notamment pour les vols en classe économique vers la France ou l’Europe, passant de 2,63 € à 7,30 €.

Augmentation de la taxe sur les transactions financières (TTF)

Le taux de la TTF passe de 0,3 % à 0,4 % au 1er avril 2025, visant à accroître les recettes fiscales de 600 M€ supplémentaires par an.

Annexe 1 : exemple de calcul de la plus-value

Hypotèses

Valeur d’acquisition du bien : 400 000 €

Amortissements pratiqués : 200 000 €

Durée de détention : 10 ans

Valeur de vente : 600 000 €

Calcul

Réintégration des amortissements :

Prix d’acquisition ajusté : 400 000 € - 200 000 € (amortissements) = 200 000 €

Plus-value brute = 600 000 € - 200 000 € = 400 000 €

Abattement pour durée de détention :

• Abattement pour l’impôt sur le revenu (6 % à compter de la 6 ème année soit ici 30 %) :

- Abattement IR = 400 000 € x 30 % = 120 000 €

- Plus-value imposable pour l’IR = 400 000 € - 120 000 € = 280 000 €

• Abattement pour les prélèvements sociaux (1,65 % à compter de l a 6ème année soit ici 8,25 %) :

- Abattement prélèvements sociaux = 400 000 € x 8,25 % = 33 000 €

- Plus-value imposable pour les prélèvements sociaux = 400 000 € - 33 000 € = 367 000 €

Calcul des impôts et prélèvements sociaux :

• Impôt sur le revenu (taux de 19 %) : 280 000 € x 19 % = 53 200 €

• Prélèvements sociaux (taux de 17,2 %) : 367 000 € x 17,2 % = 63 124 €

Total des impôts après la réforme :

Total = 53 200 € (IR) + 63 124 € (prélèvements sociaux) = 116 324 €

Une surtaxe de 2 à 6 % s’applique également aux plus-values supérieures à 50 000 €. Enfin, les particuliers bénéficient d’un abattement pour durée de détention pour chacune de ces taxes. Un bien doit être conservé 22 ans pour être exonéré d’IR, 30 ans pour être également exonéré de PS.