L’IASB a publié en avril dernier la nouvelle norme IFRS 18 en vue d’accroître l’utilité et la transparence des informations présentées et fournies par les entités dans les états financiers sur leur performance financière. Cette nouvelle norme a notamment pour objectif d’améliorer la structure et la comparabilité du compte de résultat, en y introduisant des sous-totaux normés et une catégorisation des produits et des charges, ainsi que de préciser les modalités de répartition de l’information entre les états financiers primaires et l’annexe.

Les principales nouveautés introduites par la norme IFRS 18 sont les suivantes :

• La classification des produits et charges en trois catégories (exploitation, investissement et financement) ;

• La présentation des sous-totaux obligatoires et normés au compte de résultat ;

• La présentation, dans une note dédiée de l’annexe, d’informations sur les indicateurs de performance définis par la direction qui correspondent à des sous-totaux de produits et de charges et qui ne sont pas des sous-totaux spécifiés par le référentiel IFRS ;

• La présentation, en annexe, d’une ventilation renforcée des charges opérationnelles par nature, pour les entreprises ayant opté pour une présentation des charges par fonction ;

• L’utilisation du sous-total obligatoire « résultat d’exploitation » comme point de départ de la méthode indirecte de présentation des flux de trésorerie d’exploitation au sein du tableau des flux de trésorerie.

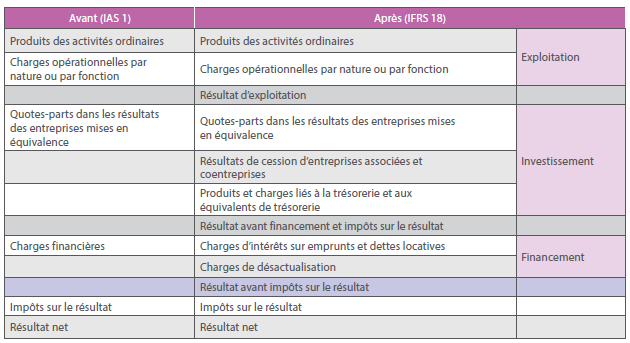

Présentation des sous-totaux obligatoires et normés au compte de résultat

En effet, aucune structure n’est spécifiée pour le compte de résultat sous la norme IAS 1. Les entreprises choisissent actuellement elles-mêmes les sous-totaux à y inclure et présentent souvent le résultat d’exploitation, mais le mode de calcul varie rendant toute comparaison difficile.

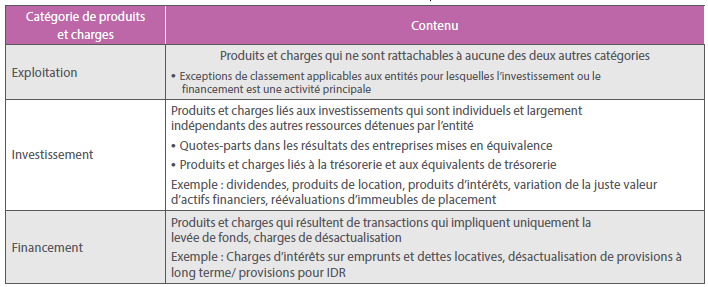

La nouvelle norme IFRS 18 introduit trois catégories distinctes de produits et de charges : exploitation, investissement et financement (voir la figure 1).

D’une part, elle introduit une nouvelle catégorie « investissement » au compte de résultat qui comprend notamment la quote-part de résultat net des sociétés mises en équivalence, ainsi que les charges et les produits issus des placements en trésorerie et équivalents de trésorerie.

Figure 1 : Nouvelle catégorisation des produits et charges au compte de résultat selon la norme IFRS 18

D’autre part, elle impose la présentation des deux nouveaux sous-totaux obligatoires et normés : le résultat d’exploitation et le résultat avant financement et impôts sur le résultat (voir la figure 2).

Ce dernier inclura le résultat d’exploitation et les produits et les charges de la catégorie « investissement ».

Figure 2 : Présentation des sous-totaux obligatoires et normés au compte de résultat

Présentation des indicateurs de performance définis par la direction (Management Performance Measures : MPM) dans une note annexe

La norme IFRS 18 n’impose pas aux entreprises de fournir des indicateurs de performance définis par la direction autres que les sous-totaux ou totaux obligatoires et normés au compte de résultat.

La communication des MPM ne sera autorisée que dans l’annexe. Lorsque les groupes choisissent de les fournir dans leurs états financiers IFRS, ils doivent présenter une note annexe unique dédiée aux MPM contenant notamment, pour chacun entre eux :

• L’utilité de l’indicateur en termes de description de la performance de l’entité ;

• Son mode de calcul ;

• Un rapprochement entre l’indicateur et le sous- total ou total normé le plus directement comparable (par exemple, le résultat net ou le résultat opérationnel).

Présentation des charges opérationnelles par nature ou par fonction : nécessité de justifier le choix

Avec la norme IAS 1, les groupes présentent les charges opérationnelles par nature ou par fonction, voire selon une méthode mixte en choisissant l’option qui fournit les informations fiables les plus pertinentes, sans l’obligation de le justifier.

La norme IFRS 18 impose désormais les critères de choix de méthode de présentation des charges comme les composantes ou inducteurs clés de rentabilité, la façon dont l’entreprise est gérée et communique l’information en interne, les pratiques sectorielles et le caractère potentiellement arbitraire d’une répartition par fonction.

Dans le cas d’une présentation des charges par fonction, « le coût des ventes » serait un poste obligatoire à présenter au compte de résultat. De plus, les groupes devront présenter la composition par nature de charges des postes fonctionnels en précisant non seulement les montants des charges de personnel et des dotations aux amortissements comme actuellement, mais aussi des dépréciations sur les actifs selon IAS 36 et des dotations aux dépréciations sur les stocks.

Présentation du tableau des flux de trésorerie

En cas d’application de la méthode indirecte de présentation des flux de trésorerie d’exploitation, le point de départ obligatoire du tableau des flux de trésorerie sera le résultat opérationnel.

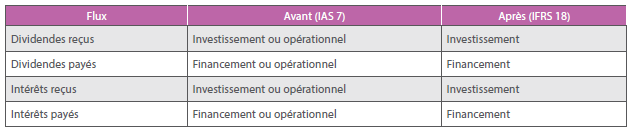

En outre, il ne sera plus possible de classer les intérêts et les dividendes en flux de trésorerie liés aux activités opérationnelles, sauf pour les entités ayant des activités principales d’investissement ou de financement (voir la figure 3).

Figure 3 : Classement des intérêts et des dividendes au tableau des flux de trésorerie

Première application de la norme IFRS 18

Sous réserve de son adoption dans l’Union européenne, la norme IFRS 18 entrera en vigueur pour les exercices ouverts à compter du 1er janvier 2027, une application anticipée étant toutefois possible. Elle remplacera alors la norme IAS 1, dont la plupart des dispositions sont reconduites sans modification majeure.

Une entité doit appliquer la norme IFRS 18 de manière rétrospective en appliquant IAS 8. Dans ses états financiers annuels, elle doit fournir, pour la période comparative précédant immédiatement la période au cours de laquelle la norme IFRS 18 est appliquée pour la première fois, un rapprochement pour chaque poste du compte de résultat entre :

(a) les montants retraités présentés en application de la norme IFRS 18 ;

et (b) les montants présentés précédemment en application de la norme IAS 1.

Impacts pour les entreprises

Les changements induits par la norme IFRS 18 pourraient avoir des impacts structurants sur la communication financière, notamment sur les indicateurs de performance utilisés dans la communication financière des groupes, ainsi que sur les outils et procédures de consolidation et de reporting (paramétrage des outils, plan de comptes…).