L'indemnité de rupture conventionnelle et de mise à la retraite : les changements au 1er septembre 2023

Depuis quelques temps, de nombreux employeurs optent pour la rupture conventionnelle pour se séparer des employés proches de la retraite. En effet, le régime social des indemnités de ce mode de rupture du contrat de travail est plus avantageux comparé à celui de la mise à la retraite. Pour dissuader les entreprises de rompre les relations de travail avec les séniors par cette voie et inciter leur maintien dans l’emploi, la loi n°2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 a aligné le régime social applicable aux indemnités de mise à la retraite sur celui de la rupture conventionnelle. Cette réforme de l’indemnité de départ à la retraite, qui modifie également l’âge de la retraite et l’indemnité de départ, s’appliquera à partir du 1er septembre 2023.

Pour en connaitre les détails, lisez ce qui suit.

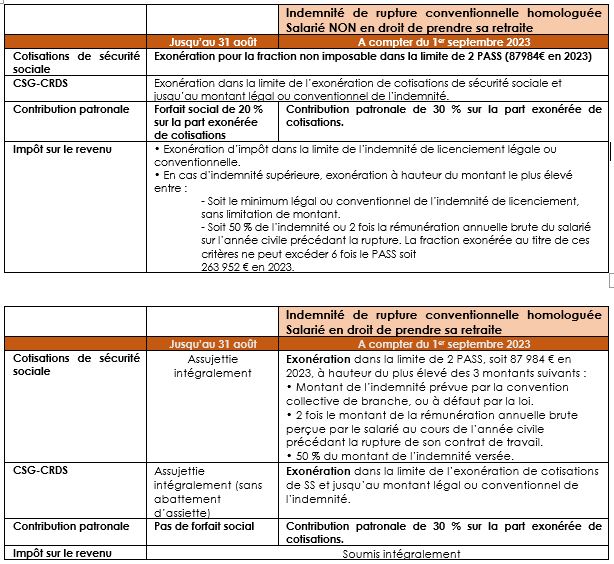

Indemnité de rupture conventionnelle : changements dès le 1er septembre 2023

À l’heure actuelle, et ce, jusqu’au 30 août 2023, les impôts sur l’indemnité de rupture conventionnelle ainsi que l’indemnité de rupture conventionnelle et les cotisations sociales varient suivant le droit du salarié de percevoir ou non une pension de retraite :

- S’il n’est pas en droit de bénéficier d’une pension de retraite, les indemnités de rupture conventionnelle individuelle (RCI) sont exonérées des cotisations de la Sécurité sociale, de l’impôt sur le revenu, de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS) dans la limite de 87 984 € qui correspond à deux fois le plafond annuel de la Sécurité sociale (PASS). Toutefois, un forfait social de 20 % s’applique.

- Si l’employé est en âge de percevoir une pension de retraite, les indemnités de RCI sont soumises à la CSG, à la CRDS et aux cotisations sociales, mais sont exonérées de forfait social.

Cependant, à partir du 1er septembre 2023, le régime social applicable aux indemnités de RCI sera le même, que le salarié soit ou non en âge de bénéficier d’une pension de retraite. En effet, dans tous les cas, cette compensation de la perte de travail sera exonérée de la CSG, de la CRDS, d’impôt sur le revenu et de cotisations de sécurité sociale. En revanche, l’employeur devra verser une contribution patronale unique de 30 % sur l’indemnité exonérée de cotisations au profit de la Caisse Nationale d’Assurance Vieillesse (CNAV). Néanmoins, il est à noter que le régime fiscal des indemnités de RCI ne changera pas.

NB : Si le montant de l’indemnité de RCI dépasse 10 fois le plafond annuel de la sécurité sociale, soit 439 920 € en 2023, l’indemnité est intégralement assujettie aux cotisations de sécurité sociale et à CSG/CRDS.

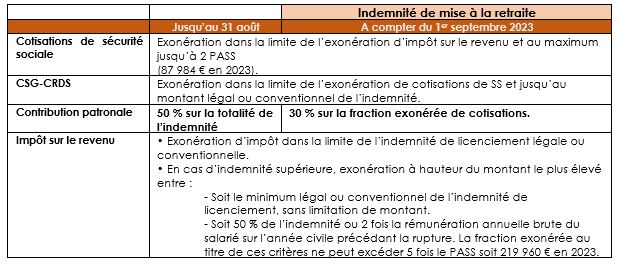

Nouvelles règles de mise à la retraite au 1er septembre 2023

Actuellement, d’après la nouvelle réglementation sur l’indemnité de rupture conventionnelle, lors de la mise en retraite d’un salarié, une contribution patronale de 50 % du montant des indemnités versées est due. Toutefois, à compter du 1er septembre 2023, elle est abaissée à 30 %. De plus, cette contribution ne s’appliquera qu’à l’indemnité de mise en retraite exonérée de la CSG, de la CRDS, des cotisations sociales et de l’impôt sur le revenu comme les indemnités de RCI.

Calcul de l’indemnité de rupture conventionnelle

L’indemnité de rupture conventionnelle fait partie des droits des salariés. Son calcul varie suivant la rémunération de l’employé. L’ancienneté de ce dernier doit également être prise en compte. Le montant de l’indemnité de RCI doit être supérieur ou égal à l’indemnité légale de licenciement. Certes, il n’existe pas de montant maximal pour l’indemnité de rupture conventionnelle. Néanmoins, l’exonération à l’impôt sur le revenu est limitée s’il est supérieur à l’indemnité fixée par la convention collective ou la loi.

Il est à souligner que des dispositions contractuelles ou conventionnelles peuvent prévoir un autre mode de calcul que celui de l’indemnité légale de licenciement. Voici quelques conseils pour négocier son indemnité de rupture conventionnelle :

- Évaluer le montant de la RCI en faisant la comparaison de l’indemnité de licenciement versus l’indemnité de rupture conventionnelle. Il est aussi possible de comparer l’indemnité de départ volontaire à celle de la retraite ou encore l’indemnité de rupture conventionnelle à celle de la démission ;

- Analyser la fiscalité de la rupture afin de connaitre le montant net des cotisations sociales et des impôts ;

- Laisser l’employeur faire une offre, puis avancer des arguments pour négocier l’indemnité de la RCI. Il est recommandé de prendre un avocat au cours de cette phase, car la négociation nécessite la maitrise du droit du travail.

NB : Si le montant de l’indemnité de RCI dépasse 10 fois le plafond annuel de la sécurité sociale, soit 439 920 € en 2023, l’indemnité est intégralement assujettie aux cotisations de sécurité sociale et à CSG/CRDS.

Sources :

https://www.juritravail.com/Actualite/rupture-conventionnelle-ce-qui-change-le-1er-septembre-2023/Id/376530

https://www.juritravail.com/Actualite/reforme-des-retraites-2023-quelles-mesures-auront-un-impact-pour-les-entreprises/Id/376305

https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000006072050/LEGISCTA000006195637/

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000028498855

https://www.weblex.fr/weblex-actualite/reforme-des-retraites-2023-focus-sur-les-indemnites-de-mise-a-la-retraite-et-de-rupture-conventionnelle