Lors d’une simulation, nous prenons en compte le CA et les charges (en prévision annuelle), le montant de la rémunération souhaitée, ainsi que l’éventuelle activité salariée exercée en parallèle.

Chaque situation est différente et nécessite une analyse au cas par cas. Exemple chiffré.

Notre cas pratique concerne ici une personne salariée (Mme ENTREPRENEURE), forte d’une opportunité qui lui permet, tout en conservant son emploi, d’envisager un CA, en tant qu’indépendante, de plus de 60 000€ la première année et vraisemblablement bien moindre les suivantes. Du fait de son activité salariée, elle ne souhaite pas nécessairement de rémunération.

Nous axons donc notre analyse sur les coûts engendrés par la forme sociétaire choisie.

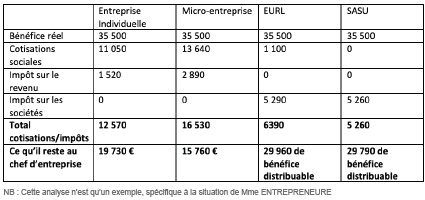

D’un point de vue cotisations sociales, l’entreprise individuelle et la micro-entreprise s’avèrent en l’espèce nettement plus coûteuses. En effet, les cotisations sociales représentent environ 31% du bénéfice réel pour l’entreprise individuelle et 50 % du chiffre d’affaires pour la micro-entreprise.

Pour l’EURL et la SASU, en cas d’absence de rémunération, une cotisation minimum de 1 103 € est à verser pour l’EURL et aucune cotisation pour la SASU.

Créer son entreprise et exercer une activité indépendante, c’est possible en cumul du salariat. Pour rester en conformité sur le plan juridique :

- Le contrat de travail ne doit pas comporter de clause interdisant l’activité indépendante et celle-ci ne doit pas nuire aux intérêts de l’employeur

- Les règles de non-concurrence, d’exclusivité, de loyauté et de confidentialité éventuellement fixées dans le contrat de travail doivent être respectées.

LA PLURIACTIVITÉ CONCERNE PLUSIEURS CENTAINES DE MILLIERS DE PERSONNES !

Sur près de 3M5 d'indépendants :

- 3,2M cotisent au régime de protection sociale des non salariés

- 0,3M cotisent au régime général des salariés

- + 33% de non salariés en 10 ans

- 29% des microentrepreneurs et 9% des non salariés classiques sont aussi salariés

L'activité non salariée est secondaire pour 3/4 des pluriactifs et souvent différente de l'activité salariée (à part santé et enseignement).

Au niveau des impôts (IR/IS) ce sont, à l’inverse, les statuts d’EURL et de SASU qui sont les plus pénalisants. Toutefois, si on tient un raisonnement d’un point de vue global, on constate que la SASU et l’EURL sont plus avantageuses.

L’économie représente entre 7 000 € et 11 000 € environ pour la simulation de Mme ENTREPRENEURE, entre le choix de l’EI ou celui de la société. C’est ce principal élément qui argumente la décision, outre le fait que, si elle le souhaite, Mme ENTREPRENEURE dispose de plus de 29 000 € de dividendes distribuables (environ 21 000 € net).

Dans le cas propre à Mme ENTREPRENEURE, le choix de la SASU lui évite de verser des cotisations sociales « en doublon » (vu son statut de salarié), donc de minimiser ses coûts. Cette forme de société lui permet également de se verser des dividendes en fin d’exercice, ou bien de conserver cette somme en trésorerie.

Tableau comparatif : la SASU sort gagnante !

LE PROFIL DE MME ENTREPRENEURE

- Une activité salariée

- Prévoit de réaliser une prestation de service à hauteur de 62 000 € au global sur l’année 2023 puis 20 000 € les années suivantes

- L’estimation de ses charges s’élève à 26 500 € sur l’année

- N’envisage pas de se verser un salaire

- Se pose la question du meilleur statut juridique à retenir entre l’entreprise individuelle, la micro-entreprise, l’EURL et la SASU

- Le bénéfice réel, quel que soit la forme juridique retenue, est identique : 35 000 € (62 000 – 26 500 €).

Aurélie Pauget

Expert-comptable mémorialiste